Beitragsanpassung

Unser Ziel ist es, Ihnen alle notwendigen Details zu erklären und Ihnen dabei zu helfen, die Gründe und Auswirkungen einer Beitragsanpassung (BAP) nachzuvollziehen.

Sie haben noch Fragen? Rufen Sie uns gerne an:

Die für die Alternativangebote geltenden Tarifbedingungen sowie allgemeinen Versicherungsbedingungen finden Sie hier:

Zum 1. Januar 2026 steigen für einen Großteil der Versicherten die Beiträge in der Privaten Pflegepflicht- und Pflegeergänzungsversicherung. Hauptgrund hierfür sind die Erweiterung von Leistungen im Pflegebereich und hiermit verbunden steigende Ausgaben.

Warum steigen die Beiträge in der Pflegeversicherung?

Die jüngsten Pflegereformen führen zu zusätzlichen Ausgaben und wirken sich auf die Beiträge aller Pflegeversicherten aus, sowohl in der Privaten Pflegepflichtversicherung (PPV) als auch in der Sozialen Pflegeversicherung (SPV).

Zum Vergleich: In der SPV wurden die Beiträge bereits zum 1. Januar 2025 erhöht. Der SPV-Beitragssatz stieg von 3,4 auf 3,6 Prozent (für Kinderlose von 4,0 auf 4,2 Prozent).

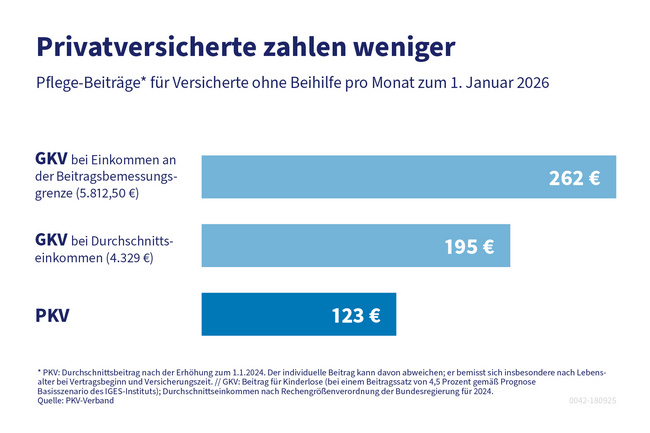

Ab dem 01.01.2026 müssen kinderlose Angestellte erneut mit höheren Beiträgen zur Sozialen Pflegeversicherung rechnen. Nach einer Prognose des IGES-Instituts könnte der Beitragssatz um weitere 0,3 Prozentpunkte steigen. Für kinderlose Beschäftigte mit einem Einkommen an der Beitragsbemessungsgrenze würde das voraussichtlich rund 262 EUR monatlich bedeuten. Auch bei einem durchschnittlichen Einkommen läge der Monatsbeitrag immer noch bei 195 Euro.

Sollte der Beitragssatz in der SPV wider Erwarten stabil bleiben, müssten kinderlose Angestellte mit einem Verdienst an der Beitragsbemessungsgrenze etwa 244 Euro zahlen und Angestellte mit einem Durchschnittseinkommen rund 182 Euro pro Monat. Privatversicherte zahlen in der Regel deutlich weniger Beiträge für die Private Pflegepflichtversicherung.

Der durchschnittliche Monatsbeitrag zur Pflegepflichtversicherung für Privatversicherte ist im Vergleich zum Beitrag für Mitglieder der SPV (angenommen wird ein Durchschnittseinkommen von monatlich 4.329 EUR) deutlich niedriger.

Zum 1. Januar 2026 steigen die Pflegebeiträge für Personen mit Beihilfeanspruch durchschnittlich um 6 %, für alle anderen um 16 %. Damit liegen die Beiträge im nächsten Jahr bei etwa 56,50 Euro für Beihilfeberechtigte und 122,64 Euro für Angestellte und Selbstständige.

Allerdings kann die Steigerung bei manchen Versicherten deutlich höher ausfallen, was zu großen Abweichungen vom Durchschnitt führen kann. Wir erklären Ihnen die Hintergründe und geben einen Ausblick auf die Zukunft.

Im Gegensatz zum umlagefinanzierten System der Sozialen Pflegeversicherung basieren die Beiträge in der Privaten Pflegepflichtversicherung auf „realen“ Kosten. Die Versicherten bilden durch ihre Alterungsrückstellungen selbst Vorsorge für ihre zukünftigen Pflegekosten, ohne dass nachfolgende Generationen dafür aufkommen müssen.

FAQ

Der Beitrag in der Privaten Pflegepflichtversicherung (PPV) berechnet sich nach gesetzlich festgeschriebenen versicherungsmathematischen Regeln. Demnach darf der Beitrag immer erst neu berechnet werden, wenn mindestens einer von zwei Indikatoren dies anzeigt:

- Die Leistungsausgaben weichen von der bisherigen Beitragskalkulation ab.

- Die allgemeine Lebenserwartung unterscheidet sich von der bisher angenommenen.

Erst wenn einer dieser beiden Indikatoren um mindestens 5 Prozent überschritten wird, dürfen die Beiträge überprüft werden. Wenn die Prüfung ergibt, dass der Schwellenwert überschritten wird, muss eine vollständige Neukalkulation erfolgen, die zum Beispiel auch ein verändertes Zinsniveau berücksichtigen muss. Diese Situation ist jetzt in der Pflegepflichtversicherung sowohl in der Tarifstufe für Beihilfeberechtigte als auch derjenigen für alle anderen Pflegeversicherten eingetreten.

Die Beiträge werden zum 1. Januar 2026 sowohl in der Tarifstufe PVB für Versicherte mit Beihilfeberechtigung als auch in der Tarifstufe PVN für Versicherte ohne Beihilfeberechtigung angehoben. In beiden Tarifstufen werden die meisten Versicherten davon betroffen sein. In der Tarifstufe PVN ist es die erste Beitragserhöhung seit 2023. In der Tarifstufe PVB musste der Beitrag zuletzt 2024 angehoben werden.

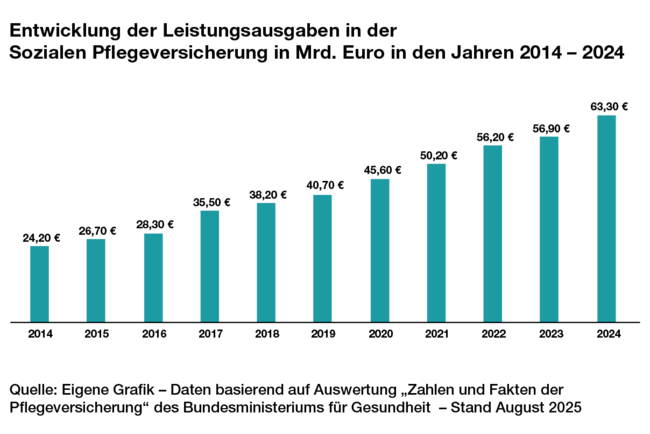

Hauptgrund für die Beitragserhöhung sind die stark steigenden Leistungsausgaben in der PPV. Zwischen 2014 und 2024 sind sie von rund 880 Millionen Euro auf fast 2,8 Milliarden Euro gestiegen. Sie haben sich also weit mehr als verdreifacht. Allein im vergangenen Jahr waren die Leistungsausgaben der PPV 12,5 Prozent höher als noch 2023.

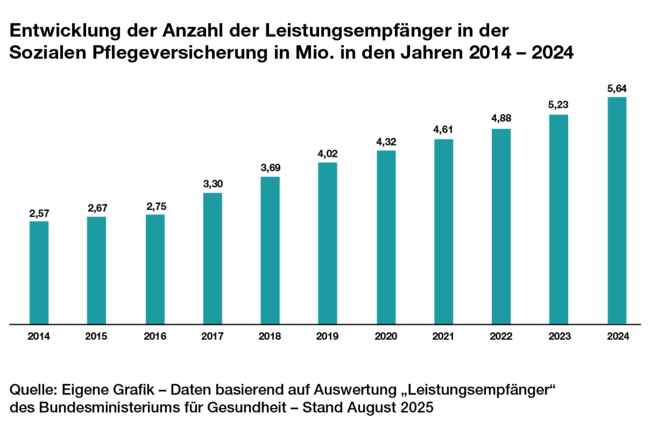

Das liegt vor allem an der stark steigenden Zahl an Empfangsberechtigten. Während 2014 rund 169.000 Personen Leistungen der PPV bezogen, waren es 2024 bereits 379.000 – also mehr als doppelt so viele. Dies ist nach wie vor eine Folgewirkung der Reformgesetzgebung von 2017. Danach werden mehr Versicherte als pflegebedürftig eingestuft. Hinzu kommen unter anderem die stark gestiegenen Zuschüsse zu den Eigenanteilen im Pflegeheim.

Darüber hinaus haben sich Mehrleistungen durch die Pflegereformgesetze der Jahre 2023 und 2024 ergeben, die sich nun insbesondere in der Tarifstufe für Versicherte ohne Beihilfeanspruch auswirken. So wurden aufgrund des Pflegeunterstützungs- und -entlastungsgesetzes (PUEG) zum 1. Januar 2024 die Leistungen der ambulanten Pflege um 5 Prozent sowie zum 1. Januar 2025 alle Leistungen (inklusive der ambulanten Pflege) um 4,5 Prozent erhöht.

Der Leistungsumfang der Pflegeversicherung wurde in den vergangenen Jahren also stark ausgeweitet. Diese Verbesserungen entlasten Pflegebedürftige und ihre Angehörigen spürbar – auch Sie profitieren im Pflegefall davon. Insofern ist die Pflegeversicherung nicht nur teurer, sondern auch werthaltiger geworden.

Die Höhe der Zinseinnahmen spielt eine wichtige Rolle für die Kalkulation der Beiträge. Denn die Private Pflegepflichtversicherung bildet für die im höheren Alter absehbar steigenden Pflegekosten eine kapitalgedeckte Vorsorge mit Zins und Zinseszins (Alterungsrückstellungen). Diese Vorsorge wird bei jeder Beitragsanpassung überprüft und gegebenenfalls an ein neues Zinsniveau angepasst. Auf diese Weise wird das lebenslange Leistungsversprechen der Privaten Pflegepflichtversicherung auch zu den gestiegenen Kosten auf Dauer stabil finanziert.

In letzter Zeit hat die Europäische Zentralbank Ihre Null-Zins-Politik beendet und die Leitzinsen schrittweise erhöht. Dadurch werden nun auch die Zinseinnahmen auf das Vorsorgekapital der Pflegeversicherten wieder ansteigen. In der neuen Kalkulation konnte somit der so genannte Rechnungszins wieder leicht angehoben werden. Damit steigen nun die langfristig einkalkulierten Zinseinnahmen des Kapitalstocks. Diese Einnahmen wurden bei der Neukalkulation berücksichtigt und haben sich bereits positiv auf die jetzige Beitragsanpassung ausgewirkt. Damit konnte ein noch höherer Beitragsanstieg verhindert werden.

Quelle für die FAQ: PKV-Pressestelle, E-Mail an die Sprecherinnen und Sprecher der PKV-Mitgliedsunternehmen, „Öffentlichkeitsarbeit zu Beitragsanpassungen 2026“, 29. September 2025.

Gründe für den Anstieg des Beitrags für die Pflegeergänzungsversicherung

Kostensteigerungen und Fachkräftemangel im Pflegebereich erhöhen den Handlungsbedarf. In den vergangenen 10 Jahren wurden daher diverse Pflegereformen mit dem Ziel verabschiedet, Leistungen für pflegebedürftige Menschen zu verbessern. Diese Leistungserweiterungen und hierdurch bedingt der Anstieg der Leistungsausgaben haben zur Folge, dass auch die Beiträge in der Pflegeergänzungsversicherung steigen.

Im Folgenden möchten wir Ihnen erläutern, welche die Gründe für die Beitragsentwicklung der vergangenen Jahre sind.

1. Anstieg der Leistungsausgaben

1. Anstieg der Leistungsausgaben

Im Zeitraum von 2014 bis 2024 stiegen die Leistungsausgaben in der Sozialen Pflegepflichtversicherung um insgesamt 39,1 Milliarden EUR an.

2. Anstieg der Anzahl pflegebedürftiger Personen

2. Anstieg der Anzahl pflegebedürftiger Personen

Deutlich mehr Menschen erhalten aufgrund der Pflegereformen Leistungen aus der Pflegeversicherung. Im Jahr 2014 waren ca. 2,6 Mio. Menschen in der Sozialen Pflegeversicherung (SPV) pflegebedürftig. Im Kalenderjahr 2024 empfangen bereits ca. 5,6 Mio. Menschen Pflegeleistungen in der SPV.

Auswirkungen in Bezug auf die Beiträge für Ihre Pflegezusatzversicherung

Auf Grund der Tatsache, dass nun mehr Menschen Leistungen für die Pflege erhalten und auch tendenziell häufiger in höhere Pflegegrade eingestuft werden, sind die Leistungsausgaben in den vergangenen 10 Jahren deutlich angestiegen. In der Folge mussten die Beiträge in der Pflegezusatzversicherung immer wieder angepasst werden. Dies ist nun erneut für das Jahr 2026 erforderlich.

Möglichkeiten zur Beitragsersparnis

Ihre Absicherung ist wertvoll und bietet Ihnen im Pflegefall finanzielle Sicherheit. Eine Kündigung führt zum Verlust dieser wichtigen Vorsorge. Wir empfehlen Ihnen, den Versicherungsschutz unverändert zu den erhöhten Beiträgen fortzuführen. Sofern Sie eine Verringerung Ihrer Beiträge wünschen, ist die Anpassung Ihres Versicherungsschutzes eine mögliche Option. Eine Beitragsersparnis ist immer dann möglich, wenn Leistungen reduziert werden.

In der Pflegezusatzversicherung besteht die Möglichkeit, die versicherten Tages- bzw. Monatsgelder zu reduzieren. Darüber hinaus oder alternativ kann, sollten Sie in Tarif PG eine lebenslange Dynamik vereinbart haben, dieser Tarifbaustein herausgenommen und die Dynamik auf vor Vollendung des 70. Lebensjahres begrenzt werden. Auch dies bewirkt in der Regel eine Beitragsreduzierung.

Leistungseinschränkungen bzw. -reduzierungen können jedoch dazu führen, dass Ihr individueller Bedarf im Falle des Eintritts der Pflegebedürftigkeit nicht mehr adäquat abgedeckt wird.

Bevor Sie eine Leistungsreduzierung vornehmen, empfehlen wir Ihnen, sich mit Ihrem zuständigen Berater oder uns direkt in Verbindung zu setzen. Wir helfen Ihnen gerne weiter.

Die Beitragsanpassung

Warum gibt es überhaupt eine Beitragsanpassung? Warum erhöhen sich Beiträge auf einmal so stark? Wie hängt das mit den Zinsen zusammen?

Eine Beitragsanpassung hat viele rechtliche bzw. regulatorische Hintergründe, die wir Ihnen im Folgenden versuchen, bestmöglich zu erläutern.

Allgemeine Fragen

Einmal jährlich überprüfen wir die Beiträge aller Tarife. Die Überprüfung erfolgt gemäß der gesetzlichen Vorgaben in § 155 Abs. 3 Satz 1 und Abs. 4 Satz 1 Versicherungsaufsichtsgesetz (VAG).

Dabei vergleichen wir zunächst die erforderlichen Versicherungsleistungen und die erforderlichen Sterbewahrscheinlichkeiten mit den in den Technischen Berechnungsgrundlagen jeweils kalkulierten Werten. Nur Abweichungen bei diesen Rechnungsgrundlagen „Versicherungsleistungen“ und/ oder „Sterbewahrscheinlichkeiten“ können eine Beitragsanpassung auslösen, sofern sie nicht nur als vorübergehend anzusehen sind. Bei Kindern sowie bei Tarifen, in denen keine Alterungsrückstellung gebildet wird, wird eine Beitragsanpassung ausschließlich durch die Veränderung der Versicherungsleistungen ausgelöst.

Diese Vergleiche führen wir für jede Beobachtungseinheit eines Tarifs getrennt durch, bei geschlechtsabhängig kalkulierten Tarifen grundsätzlich getrennt für Frauen, Männer und Kinder. Bei geschlechtsunabhängig kalkulierten Tarifen erfolgt die Unterscheidung grundsätzlich nach Erwachsenen und Kindern.

Ergibt dieser Vergleich eine Abweichung um mehr als einen bestimmten in den Versicherungsbedingungen oder gesetzlich festgelegten Prozentsatz, sind wir verpflichtet, alle Rechnungsgrundlagen dieser Beobachtungseinheit zu prüfen und die Beiträge mit Zustimmung eines unabhängigen mathematischen Treuhänders entsprechend anzupassen. Eine solche Verpflichtung besteht nur dann nicht, wenn die Abweichung nur als vorübergehend anzusehen ist.

Neben den o. g. gesetzlichen Regelungen finden sich die Regelungen in den AVB

- jeweils in § 8b der AVB MB/KK 2009, AVB/NLT 2013, AVB/ GKVP 2009, MB/PPV 2025, AVB/AUV 2017, MB/EPV 2017, AVB/TG6,

- in § 11 MB/GEPV 2017,

- in Teil I, Abschnitt B. 3. der AVB für die Krankheitskosten-Vollversicherung,

- sowie jeweils in § 2 der ergänzenden Regelungen der Tarifbeschreibungen der Krankheitskosten-Zusatzversicherung für Gruppenversicherungsverträge mit Firmen, für Mitarbeiter von Firmen (Firmentarife-Einzelversion), für Gruppenversicherungsverträge genossenschaftlicher Organisationen und weiterer Vertriebspartner, für Mitarbeiter genossenschaftlicher Organisationen und weiterer Vertriebspartner (Genossenschaftstarife-Einzelversion), für Versicherte von GKV-Kooperationspartnern.

Die diesjährige Überprüfung hat bei der Gegenüberstellung der erforderlichen mit den kalkulierten Versicherungsleistungen Abweichungen um mehr als den in den Allgemeinen Versicherungsbedingungen (AVB) festgelegten Prozentsatz ergeben. Es wurde festgestellt, dass diese Veränderung der Versicherungsleistungen nicht nur als vorübergehend anzusehen ist.

Daher passen wir die Beiträge zum 01.01.2026 an. Den für Ihre Beobachtungseinheit Ihres Tarifs festgelegten Schwellenwert sowie den exakten Wert der Abweichung (Auslösender Faktor) finden Sie in den Erläuterungen und Tabellen auf dem Informationsblatt, das Sie per Post zugesendet bekommen haben.

Die tatsächliche Beitragsentwicklung stimmt i. d. R. nicht mit dem Auslösenden Faktor überein, da weitere Faktoren Auswirkungen auf die Höhe des zu kalkulierenden Beitrags haben. Beispielsweise führt eine Absenkung des Rechnungszinses zu einer Finanzierungslücke bei den Alterungsrückstellungen, die durch höhere Beiträge aufgefüllt werden muss.

Des Weiteren wird bei der durch die Abweichung ausgelösten Neukalkulation immer die aktuellste Sterbetafel der PKV, die die Entwicklung bei der Lebenserwartung (ermittelt aus den „Sterbewahrscheinlichkeiten") widerspiegelt, herangezogen. Für die von der Beitragsanpassung zum 01.01.2026 betroffenen Beobachtungseinheiten wird somit die PKV-Sterbetafel 2026 verwendet.

Um stärkere Beitragserhöhungen nicht in jedem Fall an unsere Mitglieder in vollem Umfang weitergeben zu müssen, werden Mittel aus der Rückstellung für Beitragsrückerstattung eingesetzt.

Achtung bei Wechselangeboten

Achtung bei Wechselangeboten

Warum Sie bei sogenannten „Beitragsoptimierern“ bzw. Wechselangeboten von Dritten besonders misstrauisch sein sollten, das lesen Sie hier:

Der Vergleich: Gesetzlich oder Privat

Wir können gut nachvollziehen, dass Sie über die Beitragsanpassung in der PKV verärgert sind und über einen Wechsel in die GKV nachdenken.

Vielleicht sind Sie aber auch noch unentschlossen und überlegen, sich privat zu versichern, haben aber Ängste, in die PKV zu wechseln.

Die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV) unterscheiden sich z.B. in der Rechtsform, der Finanzierung, aber auch in den Leistungen und Beiträgen.

Die Leistungen der GKV sind gesetzlich festgelegt und für alle Versicherten gleich. Unterschiede gibt es jedoch bei den Zusatzleistungen, die die Krankenkassen selbst festlegen können.

In der PKV können die Leistungen individuell vereinbart werden, von Basisleistungen bis hin zu umfangreichen Zusatzleistungen (z.B. Chefarztbehandlung, Einbettzimmer im Krankenhaus). Die Beiträge in der GKV sind einkommensabhängig und werden prozentual vom Bruttoeinkommen berechnet. Sie sind bis zur Beitragsbemessungsgrenze zu zahlen. Bei Arbeitnehmern beteiligt sich der Arbeitgeber an den Beiträgen. Bei privat Krankenversicherten sind die Beiträge einkommensunabhängig. Sie richten sich nach dem gewünschten Leistungsumfang, dem Alter und dem Gesundheitszustand. Auch PKV-Versicherte erhalten einen Arbeitgeberzuschuss.

Was müsste ich aktuell in der gesetzlichen Krankenversicherung bezahlen, wenn ich freiwilliges Mitglied bin?

Bei freiwillig Versicherten in der GKV wird das Einkommen bis zur Beitragsbemessungsgrenze von 5.812,50 Euro im Monat bzw. 69.750 Euro im Jahr (Stand 09/2025 für das Kalenderjahr 2026) berücksichtigt. Der allgemeine Beitragssatz beträgt 14,6 Prozent der beitragspflichtigen Einnahmen. Zusätzlich zum allgemeinen Beitragssatz erheben die gesetzlichen Krankenkassen einen Zusatzbeitrag, den jede Krankenkasse selbst festlegt. Der durchschnittliche Zusatzbeitrag beträgt im Jahr 2026 3,0%. Für freiwillig gesetzlich versicherte Arbeitnehmer beträgt der monatliche Beitrag 1.023,00 Euro / Monat. Selbständige mit Anspruch auf Krankengeld zahlen den gleichen Betrag.

Hinzu kommt der Beitrag zur sozialen Pflegeversicherung. Kinderlose Mitglieder zahlen 4,2 Prozent ihres Einkommens, Mitglieder mit einem oder mehreren Kindern zahlen weniger. Mitglieder mit einem Kind zahlen zum Beispiel 3,6 Prozent. Der Höchstbeitrag liegt damit im Jahr 2026 bei 244,13 Euro für Kinderlose bzw. 209,25 Euro mit einem Kind.

Insgesamt zahlen freiwillig Versicherte ab 2026 in der gesetzlichen Kranken- und Pflegeversicherung bis zu 1.267,13 Euro im Monat.

Gibt es auch in der GKV Beitragsanpassungen?

Ja, die Beiträge zur Krankenversicherung steigen grundsätzlich, weil die Behandlungskosten im Gesundheitssystem ständig steigen. Dies gilt sowohl für die PKV als auch für die GKV.

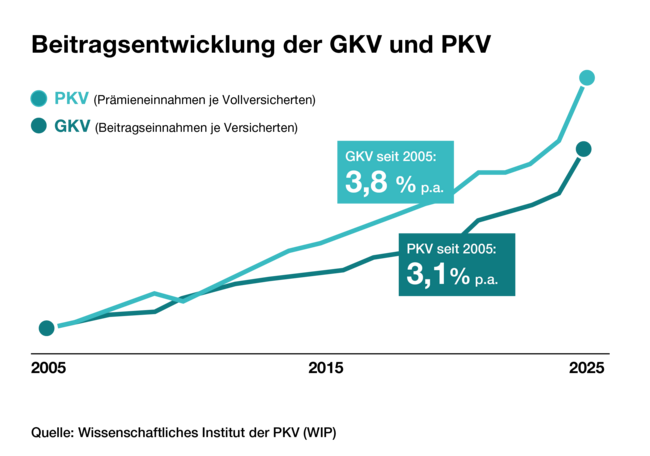

Betrachtet man die langfristige Entwicklung der GKV- und PKV-Beiträge, so zeigt sich, dass die Steigerungen nahe beieinander liegen. Seit 2005 sind die Beiträge in der GKV um durchschnittlich 3,8 Prozent gestiegen, in der PKV um 3,1 Prozent.

Die Leistungsausgaben sind in den letzten Jahren besonders stark gestiegen. Daher ist in den Folgejahren mit deutlich höheren Beiträgen in der GKV zu rechnen.

Reichen Beitragseinnahmen und Steuerzuschüsse nicht mehr aus, um die steigenden Kosten im Gesundheitswesen zu decken, müssen die Beiträge in der GKV angepasst werden. Dazu erhöht der Gesetzgeber den allgemeinen Beitragssatz. Alle Versicherten mit einkommensabhängigen Beiträgen zahlen dann einen höheren Beitrag. Zusätzlich kann jede Krankenkasse ihren individuellen Zusatzbeitrag anpassen. Darüber hinaus steigen die Beiträge für Arbeitnehmer, deren Einkommen über der Beitragsbemessungsgrenze liegt, einmal jährlich mit der Erhöhung der Beitragsbemessungsgrenze. Seit 2005 sind die Beiträge in der GKV um durchschnittlich 3,8 Prozent gestiegen.

Die private Krankenversicherung (PKV) bietet gegenüber der gesetzlichen Krankenversicherung (GKV) eine Reihe von Vorteilen:

Freie Tarifwahl: In der PKV können die Versicherten ihren Versicherungsschutz weitgehend selbst bestimmen. Sie können festlegen, welche Leistungen ihnen wichtig sind, zum Beispiel Chefarztbehandlung, Einbettzimmer im Krankenhaus, alternative Heilmethoden oder umfangreiche Zahnleistungen.

Attraktive Beiträge: Die Beiträge in der PKV richten sich nach dem individuellen Risiko (Alter und Gesundheitszustand bei Versicherungsbeginn) und dem gewählten Leistungsumfang. Im Vergleich zur GKV liegen die Beiträge in der PKV häufig unter dem Höchstbeitrag der GKV. Insbesondere junge und gesunde Personen können in der Regel von niedrigeren Beiträgen profitieren. Zudem sind die Beiträge einkommensunabhängig etc.

Umfangreiche Leistungen: Während der Leistungsumfang für gesetzlich Versicherte durch den Gesetzgeber festgelegt und damit häufig begrenzt ist, bietet die PKV häufig umfangreichere Leistungen. Dazu gehören beispielsweise innovative Behandlungsmethoden, Zusatzleistungen wie privatärztliche Behandlung etc.

Zugang zu Fachärzten und schnellere Terminvergabe: PKV-Versicherte erhalten meist schneller einen Termin beim Facharzt und haben Zugang zu Spezialisten. Auch im Krankenhaus profitieren PKV-Patienten oft von besseren Leistungen wie der Behandlung durch den Chefarzt oder der komfortablen Unterbringung im Einbettzimmer.

Beitragsrückerstattung: Die PKV bietet oftmals eine Beitragsrückerstattung an, wenn im Versicherungsjahr keine Leistungen in Anspruch genommen werden. Das kann einen erheblichen finanziellen Vorteil bedeuten und den Jahresbeitrag senken.

Vertragliche Sicherheit: Einmal vereinbarte Leistungen können in der PKV nicht einfach gestrichen oder gekürzt werden. Das bietet langfristige Sicherheit, dass der vereinbarte Versicherungsschutz erhalten bleibt.

Ja, die Entscheidung für eine private Krankenversicherung bietet viele Vorteile:

Freie Wahl des Leistungsumfangs: Im Gegensatz zur gesetzlichen Krankenversicherung können Privatversicherte ihren Versicherungsschutz selbst wählen. So können zum Beispiel alternative Heilmethoden, Chefarztbehandlung und umfangreiche Leistungen für Zahnersatz mitversichert werden.

Anpassung des Versicherungsschutzes: Wenn sich die Lebensumstände ändern, können die Leistungen flexibel angepasst werden. Für GKV-Versicherte sind die Leistungen einheitlich geregelt. Eine Anpassung ist nicht möglich.

Attraktive Beiträge: Da sich die Beiträge bei Versicherungsbeginn nach Alter, Gesundheitszustand und gewählten Leistungen richten, liegt der Beitrag bei einem Einstieg in jungen Jahren meist unter dem Höchstbeitrag der GKV. Aber auch bei einem späteren Einstieg ergibt sich häufig eine Beitragsersparnis gegenüber der GKV. Zum Vergleich: Der Höchstbeitrag in der GKV (inkl. Pflege für Kinderlose) liegt ab dem 01.01.2026 bei 1.267,13 Euro pro Monat.

Beitragsrückerstattung: Bei Leistungsfreiheit wird oftmals eine Beitragsrückerstattung gezahlt. Diese beträgt z. B. bei der SDK im Ambulant- und Zahntarif zwei Monatsbeiträge und wird bereits ab dem ersten Kalenderjahr gezahlt. Dadurch verringert sich die Beitragsbelastung in der PKV.

Vorsorge für das Alter: PKV-Versicherte sorgen frühzeitig für die steigenden Kosten im Alter vor, indem sie Rückstellungen bilden. In der GKV werden dagegen keine Rückstellungen gebildet. Wenn es in Zukunft weniger Beitragszahler gibt, führt das langfristig zu steigenden GKV-Beiträgen.

In der GKV werden die Beiträge einkommensabhängig erhoben. In der PKV richtet sich die Beitragshöhe bei Versicherungsbeginn nach dem Alter, dem Gesundheitszustand sowie dem gewählten Leistungsumfang. Arbeitnehmer, die freiwillig in der gesetzlichen Krankenversicherung versichert sind, zahlen den Höchstbeitrag. Dieser beträgt im Jahr 2026 rund 1.267 Euro monatlich für die gesetzliche Krankenversicherung und die soziale Pflegeversicherung für Kinderlose.

Sowohl in der GKV als auch in der PKV zahlt der Arbeitgeber einen Zuschuss zu den Beiträgen. Dieser beträgt in der GKV die Hälfte des Beitrags, in der PKV maximal 511,50 Euro für die Krankenversicherung und 104,63 Euro für die Pflegeversicherung im Jahr 2026.

Aufgrund der steigenden Kosten im Gesundheitswesen durch den medizinischen Fortschritt und die zunehmende Inanspruchnahme von Leistungen sind sowohl die GKV als auch die PKV gezwungen, ihre Beiträge regelmäßig anzupassen. Die Beitragssteigerungen verlaufen ähnlich: In den letzten 20 Jahren stiegen die Beiträge in der GKV um durchschnittlich 3,8 Prozent, in der PKV um 3,1 Prozent.

Sie haben noch Fragen?

Sie haben noch Fragen?

Sollten Sie weitere Informationen benötigen, stehen wir Ihnen selbstverständlich gerne auch persönlich zur Verfügung:

Fragen zum Vertrag

Nach Erhalt des BAP-Schreibens gehen einem viele Emotionen durch den Kopf – von Ärger über gestiegene Beiträge bis hin zu Verunsicherung oder Sorge. Wir wollen Sie in dieser Situation nicht alleine lassen.

FAQ

Derzeit erhalten viele unserer Versicherten Angebote für eine sogenannte "Tarifwechselberatung". Diese Offerten kommen jedoch nicht von der SDK, sondern häufig von Firmen, vor denen im Internet gewarnt wird.

Diese Berater werben oft mit der Aussicht auf hohe Einsparungen bei den Beiträgen und bieten gegen Bezahlung eine Beratung an. Dabei wird jedoch häufig nicht auf Ihre individuellen Bedürfnisse und den notwendigen Versicherungsschutz geachtet, was langfristig nachteilige Folgen für Sie haben könnte. Hierzu muss man wissen, dass sich das Honorar der Berater in der Regel am eingesparten Monatsbeitrag orientiert. Je höher die Ersparnis, desto höher ist ihre Vergütung. In der Vergangenheit hat dieses Geschäftsmodell unserer Erfahrung nach in manchen Fällen dazu geführt, dass Kunden durch die Tarifwechselberatung einen deutlich schlechteren Versicherungsschutz hatten als zuvor. Und das alles für oftmals viele tausend Euro Honorar. Zumal ein Wechsel zurück in den alten Tarif aus gesundheitlichen Gründen oft nicht mehr möglich war.

Aus diesem Grund möchten wir Sie darauf hinweisen, bei unaufgeforderten Anrufen oder zweifelhaften Angeboten dieser Art vorsichtig zu sein. Ein Tarifwechsel innerhalb Ihrer privaten Krankenversicherung ist Ihr gutes Recht und immer kostenlos. Dafür brauchen Sie keine teuren Berater. Wir stehen Ihnen gerne zur Verfügung, um Sie individuell zu unterstützen und gemeinsam mit Ihnen die passende Tariflösung zu finden.

In der Privaten Krankenversicherung gilt ebenso wie in der gesetzlichen Krankenversicherung die Solidarität der Gesunden mit den Kranken. Es gilt die solidarische Absicherung des Krankheitsrisikos aller Versicherten innerhalb des gewählten Tarifs. Das heißt, die Entwicklung des persönlichen Gesundheitszustands spielt bei der Berechnung des Beitrags keine Rolle. Wer häufiger krank wird, der wird von den Beitragsgeldern jener mitgetragen, die das Glück haben, gesund zu bleiben. Wenn die medizinischen Leistungsausgaben innerhalb des Tarifs insgesamt steigen, werden die Zusatzkosten gleichermaßen auf alle Versicherten dieses Tarifs verteilt und die persönlichen Beiträge entsprechend angepasst. Das heißt im konkreten Beispiel: Zwei Menschen, die zur selben Zeit, im gleichen Alter und gleichen Gesundheitszustand in denselben Versicherungstarif eingetreten sind und unverändert darin bleiben, werden ihr Leben lang auch immer denselben Beitrag zahlen, egal wie oft und wann sie krank werden.

Der Gesetzgeber fordert, dass alle versicherten Personen ab 55 Jahren bei einer Beitragsanpassung mit Erhöhung der Beiträge Alternativvorschläge für Tarife mit günstigeren Beiträgen erhalten. Diese Vorschläge können Ihre individuelle Situation allerdings nicht berücksichtigen. Wir empfehlen daher eine individuelle fachliche Beratung, um sich mit den möglichen Auswirkungen (z. B. Leistungseinschränkungen oder geänderte Selbstbehalte) vertraut zu machen.

Die gesetzliche Regelung verlangt, dass die Alternativvorschläge bei einer Beitragsanpassung mit Erhöhung der Beiträge die Umstellung in den Standard- oder Basistarif enthalten.

Versicherung ↔ Deutsch

Wir wollen, dass Sie uns verstehen. An einigen Stellen in unseren Schreiben sind feststehende Versicherungsbegriffe allerdings unumgänglich. Um zu vermeiden, dass durch Begriffs-Erläuterungen direkt im Text die Lesefreundlichkeit leidet, haben wir Ihnen die wichtigsten Begrifflichkeiten zum Nachlesen zusammengestellt.

Glossar

Die Alterungsrückstellung stellt eine Rückstellung zur Finanzierung steigender Gesundheitsausgaben im Alter dar. Beiträge in der PKV dürfen nicht wegen der im Alter zunehmenden Inanspruchnahme von Versicherungsleistungen steigen. Um dieser rechtlichen Verpflichtung nachzukommen wird für die Versichertengemeinschaft eine Alterungsrückstellung gebildet. Bei Vertragsbeginn liegt der Beitrag über dem eigentlich erforderlichen Risikobeitrag. Die Differenz dient zur Bildung der Alterungsrückstellung. Wenn mit zunehmendem Alter der Risikobeitrag zur Deckung der Versicherungsleistungen nicht mehr reicht, werden die fehlenden Beitragsteile der Alterungsrückstellung entnommen.

Der brancheneinheitliche Basistarif wurde zum 1. Januar 2009 eingeführt. Er hat eine soziale Schutzfunktion in der Privaten Krankenversicherung (PKV) und wird von allen Mitgliedsunternehmen des PKV-Verbands einheitlich angeboten. Er stellt eine Grundversorgung im Krankheitsfall sicher und ist mit den Pflichtleistungen der Gesetzlichen Krankenversicherung (GKV) vergleichbar. Der Beitrag ist auf den Höchstbeitrag der GKV begrenzt.

Die Beitragsbemessungsgrenze der Gesetzlichen Krankenversicherung (GKV) gibt an, bis zu welcher Höhe das Einkommen gesetzlich Versicherter für die Berechnung ihres Krankenversicherungsbeitrags berücksichtigt wird. Die Beitragsbemessungsgrenze wird jährlich entsprechend der durchschnittlichen Lohn‑ und Gehaltsentwicklung angepasst. Aus der Beitragsbemessungsgrenze und dem allgemeinen Beitragssatz der GKV errechnet sich der Höchstbeitrag der GKV.

Beitragssatz bezeichnet in der Gesetzlichen Krankenversicherung (GKV) den prozentualen Anteil am Einkommen, der von ihren beitragspflichtigen Mitgliedern an die Krankenkassen abgeführt wird. Der Beitragssatz in der GKV besteht aus einem allgemeinen Beitragssatz, der für alle Mitglieder der GKV gilt. Zusätzlich kann jede gesetzliche Krankenkasse einen individuellen Zusatzbeitrag erheben, um ihren Finanzbedarf zu decken.

Anpassungen in der Pflegepflichtversicherung, dem Standard- und dem Basistarif

Auch hier haben wir Ihnen häufig gestellte Fragen zusammengestellt.

Allgemeine Fragen

Für die Pflegepflichtversicherung, den Standard- und Basistarif gelten Höchstbeiträge. Diese sind an die soziale Pflegeversicherung bzw. die gesetzliche Krankenversicherung gekoppelt. Ergeben sich hier durch eine Anpassung der Beitragsbemessungsgrenze, des Beitragssatzes oder eines Zusatzbeitrags neue Höchstbeiträge, wirkt sich dies auch auf die bei uns bestehenden Tarife aus. Der ausgewiesene Höchstbeitrag für den Basistarif ist vorläufig und vom Gesetzgeber noch endgültig festzulegen.

Wie dargestellt sind die geltenden Höchstbeiträge der Pflegepflichtversicherung, des Standard- und des Basistarifs an die soziale Pflegeversicherung bzw. die gesetzliche Krankenversicherung gekoppelt. Erfahrungsgemäß kommt es nahezu jährlich zu einer Anpassung der Beitragsbemessungsgrenze durch den Gesetzgeber, weniger häufig zu Anpassungen bei den Beitragssätzen oder des Zusatzbeitragssatzes. Bei jeder künftigen Änderung eines dieser beitragsbestimmenden Faktoren werden auch die Höchstbeiträge in diesen Tarifen entsprechend angepasst.

Eine Beitragserhöhung aufgrund der Erhöhung der Höchstbeiträge in der Pflegepflichtversicherung, dem Standard- oder dem Basistarif ist kein außerordentlicher Kündigungsgrund. Nur bei einer Erhöhung der Beiträge aufgrund der Beitragsanpassungsklausel (siehe auch nachfolgende Frage zu Rechtsgrundlagen) ist eine außerordentliche Kündigung möglich.

Rechtsgrundlage für die Anpassung ist für die

- private Pflegepflichtversicherung § 8b (4) und (5) der Allgemeinen Versicherungsbedingungen MB/PPV 2025,

- für den Standardtarif § 8a (3) der MB/ST 2009 und

- für den Basistarif § 8b (2) AVB/BT 2009.

Ihre Fragen zu uns als PKV

Für uns als Versicherungsverein auf Gegenseitigkeit ist Fairness ein wichtiger Grundsatz genossenschaftlicher Prägung. Unsere Kunden sind gleichzeitig auch unsere Mitglieder – einzig und allein ihnen sind wir verpflichtet. Um diesem Anspruch auch gerecht zu werden, haben Sie als Mitglied natürlich das Recht zu fragen, was wir als SDK denn für eine möglichst niedrige Beitragsanpassung tun.

FAQ

Die SDK ist ein Versicherungsverein auf Gegenseitigkeit, wodurch sie – im Gegensatz zu Aktiengesellschaften – grundsätzlich nicht auf Renditeziele ausgerichtet ist. Viel mehr sind in dieser Rechtsform die Mitglieder (also die Versicherten) „Eigentümer“ des Unternehmens. Demnach sind alle Geschäftstätigkeiten darauf ausgerichtet, ihr Wohl langfristig in den Mittelpunkt zu stellen. Die Beitragskalkulation muss also sicherstellen, dass das gesamte Versichertenkollektiv auf lange Zeit abgesichert ist. Da in der privaten Krankenversicherung vertraglich vereinbarte Leistungen nicht im Nachhinein gekürzt werden können (im Gegensatz zur GKV), muss diese Kalkulation an die Realität der Kostensituation angepasst werden, sobald sogenannte auslösende Faktoren anspringen. Die Anpassung der Beiträge hat somit nicht das Ziel, Gewinne zu steigern, sondern langfristig die hochwertige Gesundheitsversorgung für die Solidargemeinschaft der Versicherten im jeweiligen Tarif sicherzustellen.

Der medizinische Fortschritt und die Ausgabenerhöhungen im Gesundheitswesen müssen von allen privaten Krankenversicherern berücksichtigt werden. Eine Beitragsanpassung ist in der PKV-Branche langfristig nicht vermeidbar. Somit werden auch Kunden von anderen privaten Krankenversicherern eine Beitragsanpassung (BAP) erhalten. Unter Umständen passen andere private Krankenversicherer ihre Beiträge zu einem späteren Zeitpunkt an. Aufgrund der beständig steigenden Kosten im Gesundheitswesen führt kein Weg an einer BAP vorbei.

Die SDK wirkt hohen Beitragsanpassungen durch den Einsatz von Überschussmitteln entgegen. Da alle im Rahmen der Kalkulation der Beiträge getroffenen Annahmen mit Sicherheiten zu versehen sind, entstehen laufend Überschüsse, an denen die Versicherten mit mindestens 80 Prozent zu beteiligen sind. Die SDK führt die Überschüsse einer Rückstellung für Beitragsrückerstattung (RfB) zu. Aus dieser RfB werden anlassbezogen Mittel, um Beitragsanpassungen zumindest teilweise oder dauerhaft auszufinanzieren (zu „limitieren“). Die Rückstellung (RfB) hat kollektiven Charakter, sie ist also nicht einzelnen Versicherten zugeordnet. Entscheidungen über Entnahmen aus der RfB kann die SDK nur mit Zustimmung eines unabhängigen mathematischen Treuhänders treffen. Er muss ein besonderes Augenmerk darauf richten, dass die prozentualen und absoluten Prämiensteigerungen für die älteren Versicherten zumutbar sind.

Jeder Kostenbeleg wird hinsichtlich verschiedener Kriterien geprüft. Dazu gehören z. B. die Zulässigkeit der Abrechnungsziffern, die tatsächliche medizinische Notwendigkeit oder das Vorliegen einer Anzeigepflichtverletzung (falsche Angabe des Gesundheitszustandes oder geplanter Eingriffe bei Vertragsschluss). Darüber hinaus gibt es Prüfungen hinsichtlich widersprüchlicher und auffälliger Angaben auf den Belegen, wie falsche Preise/ Gebührensätze oder inkonsistente Behandlungsdaten, um gefälschte oder manipulierte Rechnungen aufzudecken und so ungerechtfertigte Auszahlungen zu verhindern.

Sind bei Ihnen noch Fragen offen?

Wir hoffen, wir konnten Sie mit unserem Informationsangebot bestmöglich abholen.

Wir konnten Ihre Frage nicht beantworten? Sie haben weiteren Klärungsbedarf? Unsere Kolleginnen und Kollegen sind gerne für Sie da.

Unsere SDK App

Unsere SDK App

Alle Infos und Services immer griffbereit – direkt auf Ihrem Smartphone. Jetzt registrieren und alle Vorteile nutzen.

![]()

![]()