Nichts mehr verpassen?

Einfach SDK Newsletter abonnieren.

Sie erhalten einmal pro Quartal alle Informationen rund um Ihren Gesundheitsspezialisten. Freuen Sie sich auf Produkthighlights, informative Gesundheitstipps, saisonale Rezepte und tolle Gewinnspiele.

Gelassen gesund werden: Mit der SDK Sicherheit im Krankheitsfall

26.04.2023 | Gesundheitstipps

Im Alltag wird der Gedanke an Unangenehmes gerne verdrängt. Doch eine Krankheit oder ein Unfall können das gewohnte Leben schnell komplett auf den Kopf stellen. Das ist umso ernster, wenn sich die Erkrankung länger hinzieht und die Genesung nicht in Sicht ist. Haben Sie schon mal überlegt: Was ist mein persönlicher Krankentagegeldbedarf? Wie kann ich meinen Bedarf ermitteln? Hier lesen Sie, warum und für wen eine Krankentagegeldversicherung sinnvoll ist. Mit der Zusatzversicherung Krankentagegeld der SDK leisten Sie für sich und Ihre Familie optimale Vorsorge: für einen weiteren sicheren Lebensstandard Woche um Woche ganz ohne Sorgen.

Gute Gründe, um sich abzusichern

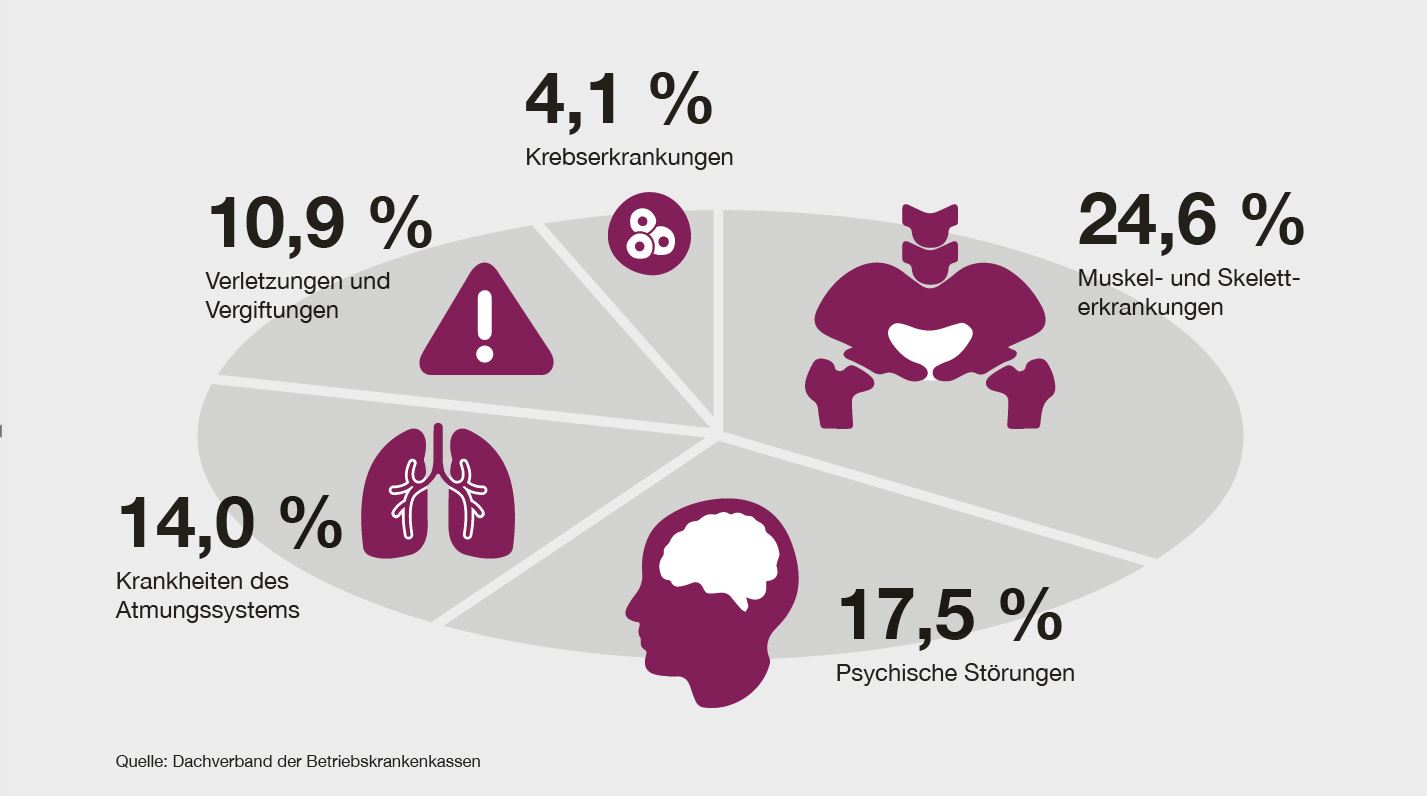

Unter den Top 5 der häufigsten Ursachen, die eine längere Auszeit aus dem Berufsleben nötig machen, stehen Erkrankungen des Skelett- und Bewegungsapparates an erster Stelle. Depressionen, Burnout und weitere Leiden der Seele rangieren gleich auf Platz zwei. Platz drei nehmen Krankheiten des Atmungssystems ein – auch eine Konsequenz der Corona-Pandemie. Unfälle, Verletzungen sowie Vergiftungen sind noch häufiger ein Grund für eine lange Auszeit aus dem Beruf als Krebserkrankungen. Auch wenn der Wiedereinstieg in den Beruf irgendwann gelingt: Davor steht häufig eine lange Zeit der Genesung, die viel Geduld und Gelassenheit erfordert. Gut, wenn man auf so einen Ernstfall vorbereitet ist.

Neben akuten und schweren chronischen Krankheiten spielen seelische Probleme zunehmend eine Rolle als Grund für eine längere Arbeitsunfähigkeit. So sind die Krankschreibungen aufgrund psychischer Erkrankungen innerhalb der letzten zehn Jahre um rund 40 Prozent angestiegen. Das kann man auch positiv betrachten: Immer mehr wächst das Verständnis für Leiden, die seelischen Ursprung haben. Betroffene werden ernst genommen und finden Hilfe. Doch gerade diese Krankheitsbilder lassen sich nicht im Schnellverfahren behandeln. Menschen, die eine schwere Depression durchmachen oder eine Angst- oder Suchterkrankung bewältigen wollen, brauchen Zeit, um wieder im gewohnten Alltag anzukommen. Durchschnittlich 39 Tage betrug 2021 die Dauer einer psychisch bedingten Krankschreibung, Tendenz steigend.

Darüber nicht vergessen darf man all diejenigen, die wegen Krebs, Arthrose, Rheuma oder Herz-Kreislaufproblemen eine lange Auszeit vom Berufsleben nehmen müssen. Jedes Jahr werden allein rund 1,5 Millionen Patientinnen und Patienten wegen einer Krebserkrankung im Krankenhaus behandelt. Auch wenn jede und jeder hofft, nicht von einem solchen Schicksal getroffen zu werden – falls es doch dazu kommt, steht man mit einer privaten Absicherung wenigstens finanziell auf der sicheren Seite.

Das Leben weiter finanzieren

Wenn das Schicksal einen unerwartet trifft: Neben dem zentralen Aspekt, so bald wie möglich wieder gesund zu werden, spielt die große Sorge eine bedeutende Rolle: Wie kann das gewohnte Leben weiter finanziert werden? Das Krankengeld, das die gesetzliche Krankenkasse im Anschluss an die Lohnfortzahlung durch den Arbeitgeber leistet (s.u.), deckt nur einen Teil des Gehalts. Viele Menschen müssen neben den allgemeinen Lebenshaltungskosten auch weitere laufende Verpflichtungen einkalkulieren, etwa einen Haus- oder Autokredit sowie Unterhalt für die Kinder. Dann steht die Frage im Raum: Wie komme ich, wie kommt meine Familie weiter zurecht? Gespartes ist schnell aufgebraucht. Eine private Absicherung ist daher in den meisten Fällen sinnvoll. Damit Sie im Fall der Fälle gelassen gesund werden können und sie nicht auch noch finanzielle Sorgen belasten.

Wer braucht ein Krankentagegeld?

Arbeitnehmer sind zunächst durch die Lohnfortzahlung durch den Arbeitgeber (i.d.R. bis zu sechs Wochen) abgesichert. Dauert die Krankheit länger, zahlt der Arbeitgeber kein Geld mehr. Ab der 7. Woche übernimmt bei gesetzlich Versicherten die Krankenkasse: Gezahlt wird ein Krankengeld. Doch diese Leistung reicht in den meisten Fällen nicht aus, um den gewohnten Bedarf zu sichern und den Lebensstandard zu erhalten.

Wie hoch ist das monatliche Krankengeld?

Das monatliche Krankengeld der gesetzlichen Krankenkasse:

- die Höhe beträgt 70 Prozent des Bruttogehalts, jedoch höchstens 90 Prozent vom Netto – abzüglich der Beiträge für die Sozialversicherung

- in 2023 höchstens 3.491,25 Euro (abzüglich anteiliger Sozialversicherungsbeiträge)

- maximal 78 Wochen Lohnfortzahlung (inkl. 6 Wochen Lohnfortzahlung des Arbeitgebers)

- die Zahlungen enden – auch wenn Sie noch nicht wieder gesund sind. Dies wird im SGB V als Aussteuerung bezeichnet

Was leistet eine Krankentagegeldversicherung?

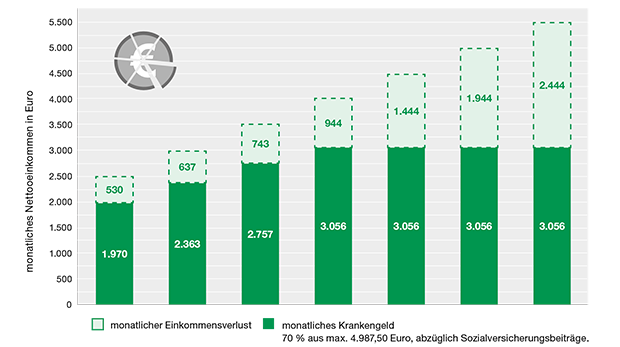

Man muss nicht lange rechnen, um zu ahnen: Da klafft eine erhebliche finanzielle Lücke (siehe Grafik). Der Krankengeldanspruch liegt in der Regel deutlich unter der Höhe des bisherigen Nettoeinkommens. Gerade Menschen mit hohen Einkommen sind davon besonders betroffen: Je höher das Einkommen, desto größer ist das Versorgungsloch.

Zwei Beispiele:

- Katharina L. arbeitet als Rechtsanwältin in einer Kanzlei. Die 41-Jährige hat Brustkrebs und wird mit Chemotherapie in mehreren Zyklen behandelt. Vorraussichtlich wird sie etwa ein Jahr nicht arbeiten können. Ohne Krankentagegeld verliert sie in dieser Zeit über 25.000 Euro.

- Jürgen R., gelernter Koch, hat sich bei einem Fahrradunfall schwer am Rücken verletzt. Wegen Komplikationen nach einer OP fällt der 27-Jährige mehrere Monate aus. Der junge Mann erhält ab der 7. Woche Krankengeld, es fehlen ihm jeden Monat 530 Euro auf dem Konto.

Die Grafik macht deutlich: Es lohnt sich, vorzusorgen. Schließen Sie die drohende finanzielle Kluft ganz einfach mit der Krankentagegeldversicherung der SDK. Wie groß ist Ihre Netto-Lücke? Das können wir gerne mit Ihnen im persönlichen Gespräch abklären. Wie hoch mögliche Beiträge dann ausfallen, können Sie gleich hier ermitteln.

(Hinweis: Die Berechnung des Nettoeinkommens und des gesetzlichen Krankengeldes ist eine vereinfachte Modellrechnung (ArbN, StKl. III, keine Kinder). Eine Haftung oder Gewähr für Vollständigkeit und Richtigkeit dieser Berechnungsergebnisse kann daher nicht übernommen werden.)

Warum ist die Krankentagegeld-Versicherung so wichtig für Selbstständige?

Für Freiberufler und Selbstständige bedeutet eine Krankentagegeldversicherung im Falle des Falles die Absicherung der Existenz: Wer selbstständig arbeitet, hat im Krankheitsfall in der Regel schon ab dem ersten Tag Verdienstausfall. Gesetzlich Versicherte können zwar ein Krankentagegeld (ab der 7. Woche) gegen Zahlung des regulären Beitragssatzes absichern. Wer das nicht wünscht, zahlt einen ermäßigten Beitragssatz. In diesem Fall kann eine private Absicherung sinnvoll sein. Privat Versichert haben in der Regel das Krankentagegeld mit abgesichert.

Überlegen Sie: Wie lange können Sie ohne Einkommen auskommen? Bei länger dauernder Krankheit drohen nicht nur Einbußen im Lebensstil – die Situation kann durch den Verdienstausfall existenzgefährdend sein. Gehören Sie zu dieser Berufsgruppe, sollten Sie sich unbedingt mit einem Krankentagegeld absichern. Die Krankentagegeldversicherung der SDK zahlt dann einen Betrag in vereinbarter Höhe, um das fehlende Einkommen auszugleichen.

Tipp für Arbeitnehmer und Selbstständige: Schließen Sie die Lücke in Ihrer Versorgung!

Versichern Sie ein Krankentagegeld als:

- Angestellte, ab dem 43. Krankheitstag (7. Woche)

- Freiberufler und Selbstständige, bereits ab der 3. Woche möglich

Wie hoch ist mein Bedarf an Krankentagegeld?

Mit dem Krankentagegeld sollte Sie die Kosten für Ihren monatlichen Lebensbedarf auch bei längerer Krankheit abdecken können. Diese Daumenregel dient als Richtwert: 80 Prozent des Bruttogehalts oder 100 Prozent des Nettogehalts. Am besten zählen Sie Ihre monatlichen Ausgaben zusammen und teilen diese durch 30. Bedenken Sie: Ihr Krankentagegeld sollte die Differenz zwischen nötigen Ausgaben und Krankengeld der Krankenkasse (s.o.) decken. Ihren individuellen Beitrag für die Krankentagegeldversicherung können Sie ganz einfach mit unserem Beitragsrechner ermitteln.

Wie lange wird das Krankentagegeld gezahlt?

Das Krankentagegeld wird auch bei längerer Krankheit und Arbeitsunfähigkeit auf Ihr Konto überwiesen, bis Sie wieder gesund sind, oder bis eine Berufsunfähigkeit festgestellt wird, Sie also Ihren Beruf nicht weiter ausüben können. Längstens für 78 Wochen (inkl. 6 Wochen Lohnfortzahlung des Arbeitgebers). Das Krankentagegeld der SDK erhalten Sie übrigens ohne Abzug von Steuern oder Sozialversicherungsbeiträgen. Klicken Sie gleich hier auf unseren Online-Rechner und erfahren Sie nach Ihrer Eingabe schnell, mit welchem Beitrag in welcher Höhe Sie Ihr Einkommen für den Fall der Fälle mit einer Krankentagegeldversicherung absichern!

Brauchen Beamte eine private Zusatzversicherung?

Beamte und Beamtenanwärter während eines Referendariats brauchen kein Krankentagegeld versichern. In diesen Fällen übernimmt der Dienstherr auch bei längerer Krankheit die Weiterzahlung der Bezüge.

Isartal Health Media GmbH & Co. KG (2023)